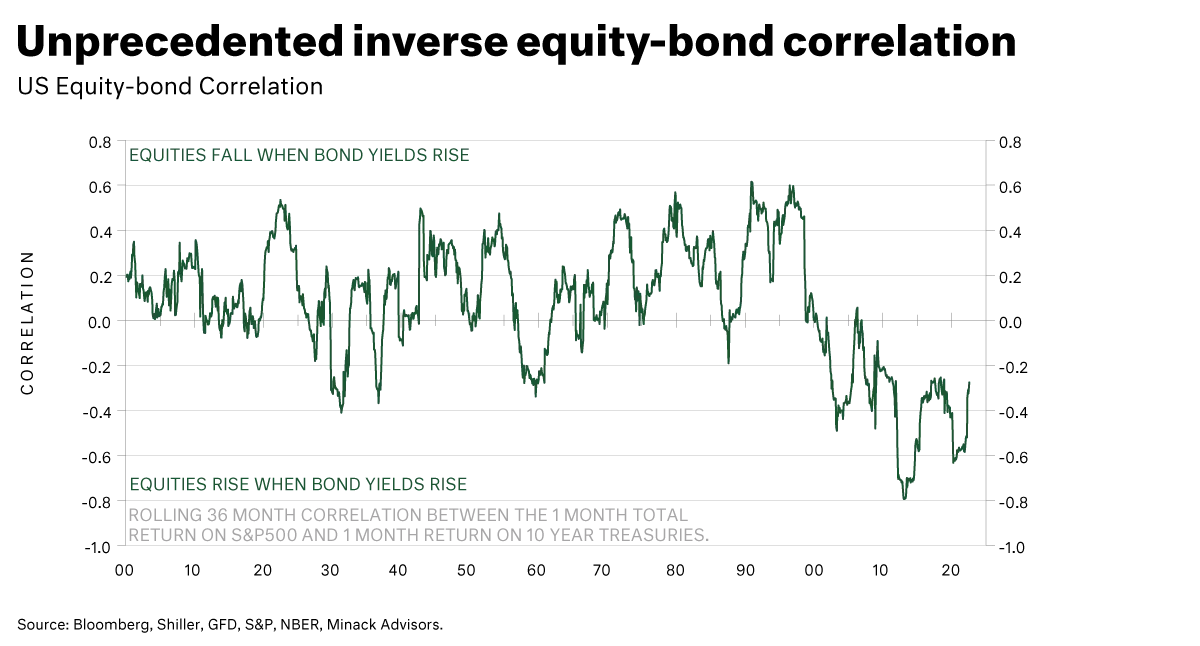

Over the last 12 years, this has been particularly evident, as we’ve seen a significant inverse correlation between equity returns and 10-year Treasury returns. The effect has been abundant beta with lower portfolio risk. The fundamental benefit of negative correlation over the last 20 years has been that as equities fall, bonds rise, providing smoothed returns and hence lower risk. This relationship has begun to sharply reverse, precipitated by significantly higher inflation and high equity valuations being vulnerable.

To hear Paul's thoughts, watch the interview below: